自民党と日本維新の会の連立で「経済政策」はどうなるのか。“積極財政”を掲げる高市総裁と“改革政党”維新が実現できる物価高対策とは…?

【写真を見る】「ちゃぶ台返しもあり得る」“波乱含み”の自民×維新連立で経済対策はどうなる?

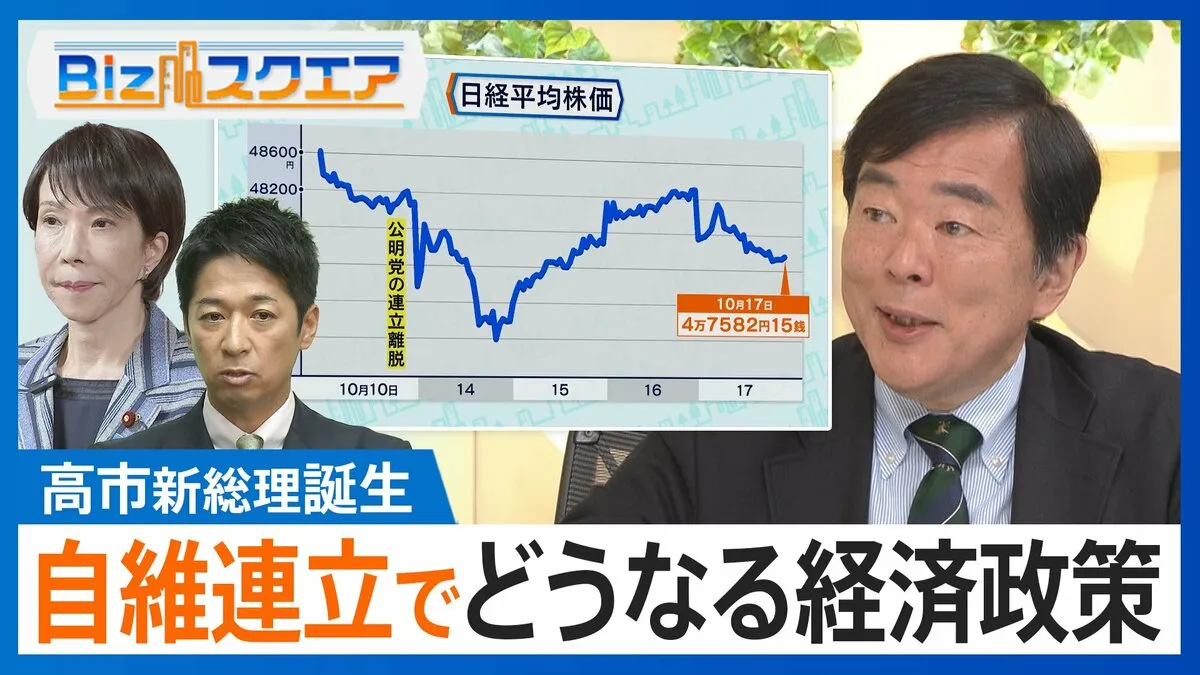

株価「5万円を試す可能性も」

公明党の連立離脱を受け、一時大きく下げた日経平均株価も自民党と日本維新の会との接近を受け反発するなど、政局で乱高下する展開となった10月の第3週。

番組の相場予想でおなじみの『SMBC信託銀行』の山口さんは、今後の株価の見通しについて「5万円を試す可能性はある」と話す。

『SMBC信託銀行』投資調査部長 山口真弘さん:

「高市さんへの期待自体は十分に織り込まれて、首相になったあと政策がどうなるかを見極めに行く局面に移り変わっていく。4万8000円前後で高値圏でもみ合いながら、政策がどうなるか次第で上がるか下がるかという相場展開になるのでは。5万円を試す可能性はあるとは思うが、政局が不安定という状態はしばらく続くと思うので、5万円台で定着するかと言われるとそこは実力というか裏付けが必要」

こうした中、金融政策をめぐって日本銀行の田村直樹審議委員は16日の講演で、

物価の上振れリスクが膨らんでいるとの認識を示し「利上げを判断するべき局面にきている」と発言。

一方、日銀の植田総裁は10月末の会合での利上げ判断については「その時点での情報・データをまとめて議論し決定する」と話し、会合に向け情報収集にあたる考えを示している。

山口さん:

「ちょっと様子見の時間を持ちたいということだと思う。政局も含めてだと思うが、そうなると10月の利上げはなくて、12月あるかないかというような織り込みになっていくだろう」

「ちゃぶ台返し」や「年内総選挙」も?

自民と維新の連立を「波乱含み」と評するのは、世界の政治経済に精通する吉崎達彦さんだ。

『双日総合研究所』チーフエコノミスト 吉崎達彦さん:

「日本維新の会は国政政党と地域政党の部分があり、大阪に地盤を置く地域政党はいつも強い。国政の部分は広がったり縮んだりを2回繰り返して今縮小しつつあり、いつも地域政党の部分から突き上げが来る。代表が外で決めてきたことでも『なんやあれ!』みたいなことになると、“ちゃぶ台返しみたいなこともあり得る”。公明党のように“一度決まったらピシッと全部その通りに行く”という連立にはならないと思う」

経済ジャーナリストの磯山さんも「長続きするかどうか」と懐疑的だ。

経済ジャーナリスト 磯山友幸さん:

「地域政党の部分、特に大阪の人たちが自民とくっつくことに本当に納得するのか。どちらかというと自民党に対するアンチテーゼみたいな政策をたくさん打ち出してきたのに、一緒にやりますと言って次の選挙で本当に戦えるのか。僕は年内に総選挙だと思っている」

「食品消費税ゼロ」「社会保険料軽減」は先送り?

では、自民×維新の連立で経済対策はどうなるのか?

<維新の主な政策>

▼【副首都構想】

⇒首都圏とは別の経済圏をつくり日本の成長力を高める

▼【社会保障改革】

⇒国民医療費を年間最低4兆円削減

⇒社会保険料負担を年間6万円減(現役世代1人あたり)

▼【物価高対策】

⇒食品消費税2年間ゼロ

⇒ガソリン・軽油含む暫定税率廃止

⇒給付付き税額控除

▼【身を切る改革】

⇒議員定数・報酬の削減

⇒企業団体献金の廃止

『双日総合研究所』吉崎達彦さん:

「物価高対策であれば自民党も乗れるので、一致できる部分でまず先に動く。ただ、食品消費税2年間ゼロは時間がかかるから当面の物価高対策にはちょっと間に合わない。社会保険料の負担軽減も時間がかかる。そうなるとガソリン・軽油の暫定税率の廃止は割と実現可能性が高いかなと。すぐにやるなら給付付き税額控除のデザイン。岸田内閣の時にやった定額減税は給付金とセットだったので、事実上近いことを始めているというのがある」

――維新の政策を見ると、高市氏の言う「積極財政」や「金融緩和の継続」とは少し肌合いが違う

吉崎さん:

「マクロじゃなくてミクロ。格好の良い言い方をすると都市型改革政党ということ。ポジティブに考えると維新との連立で、高市さんのちょっと緩めの財政みたいなところに対して歯止めになってくれるかなと。そう考えると割といい組み合わせにもなりうる」

元々維新は、規制緩和や民間活力による成長などを掲げ、大阪府や大阪市で財源のことも考えつつ政策を運営してきた実績がある。

その点からも「積極財政」からは距離があると磯山さんは指摘する。

経済ジャーナリスト 磯山友幸さん:

「アベノミクスを支持というところは一致しているかもしれないが、高市さんの場合は1本目の2本目の矢。いわゆる財政出動と金融緩和のところ。3本目の矢の規制緩和とかはあまり高市さんも前のめりではないと思う。一方維新はむしろそこがずっとコアだったので、同床異夢のような感じがする」

高市氏「現実的になれるか」に注目

そうなると、注目されるのは24日に予定されている高市氏の所信表明演説だ。

『双日総合研究所』吉崎達彦さん:

「ここでどんなメッセージを打ち出してくるのか。サナエノミクスみたいなことを言うのか、それとももう少し物価高対策みたいなことを言うのか。特に大事なのが翌週29・30日にある日銀の金融政策決定会合。高市さんが総裁になったことで金融政策の見通しが少し難しくなってきている」

――高市氏は安倍元総理の後継者を自認していてアベノミクス的な政策を進めると見られているが、2012年の第2次安倍政権発足時と今では「経済状況」が全く違う

▼実質GDP成長率

【2012年:-0.1%(10~12月期)】

【2025年:0.5%(4~6月期)】

▼消費者物価指数

【12年:-0.1%(12月)★デフレ】

【25年:+2.7%(8月)★インフレ】

▼日経平均株価

【12年:1万395円】

【25年:4万7582円】

▼長期金利

【12年:0.802%】

【25年:1.629%】

▼ドル円相場

【12年:86円74銭★円高】

【25年:150円59銭★円安】

吉崎さん:

「アベノミクス2.0が今必要かというと私はちょっと違うと思う。高市さんとしては『安倍さんのころは良かった』と思ってる人たちにどうしても味方をしてもらいたくてそれに近い言い方になるわけだが、そのまんまをやったら今はまずい」

心はアベノミクス。しかし実際にやる政策は、現実的に物価高を見据えたインフレ時代の対策。そういう「現実との折り合いをつけられるかどうか」が注目だという。

その意味でも吉崎さんは、2022年秋に登場した「2人の女性リーダー」の名前をあげる。

▼英国で3人目の女性首相「トラス氏」(在任:49日)

▼イタリア初の女性首相「メローニ氏」(在任:2022年~現在)

吉崎さん:

「トラス元首相は就任後すぐ『減税だ』と言って、その瞬間に英ポンドと英国債が暴落し短命政権になった。メローニ首相は元々EU離脱などかなり過激な意見の持ち主だったが、“やることは割と現実的”で、もう3年続いている。トランプ大統領ともEUのフォンデアライエン委員長とも良い関係という不思議な安定感のある政治をやっている。どちらをお手本にすべきかっていうと、当然アジアのメローニを目指すべきではないか」

物価高対策で何が必要?

物価高対策で言えば、名目GDPもすごい勢いで伸びている。

名目GDPが初めて600兆円台に乗ったのは、2024年4-6月期の「606兆5933億円」。そして25年4-6月期は「635兆1362億円」となり、わずか1年で4.7%、約30兆円も増えたことになる。

『双日総合研究所』吉崎達彦さん:

「いかに物価が上がってるかということでもあるが、企業にとっては何もしなくても売上が5%伸びるという時代になっているし、政府の財政もおそらく同じ。ただ問題は家計で、生活者から見るとなかなか賃上げ5%でも追いつかないので、この状態はやはり強く意識する必要がある」

――物価高対策として何をすべきかとなると、給付プラス減税みたいなものが必要かもしれないし、金融政策を適正化することが必要か

吉崎さん:

「物価の番人は中央銀行なので、本来は物価対策は政府よりも日銀の仕事。ただ日銀法第3条には日銀の自主性は大事と書いてあって、第4条には政府の経済政策ときちんと調整しなさいと書いてある。ところが10月の金融政策決定会合のその前の週に新政権が誕生と調整の時間がない。次の会合は12月18・19日なので、本当だったら10月末に利上げしておくべきだろうと思う」

(BS-TBS『Bizスクエア』2025年10月18日放送より)

・見つかった娘(14)の遺体には「身を守れ」と父が願い伝えた“長袖・長ズボン”「1羽じゃかわいそう」中3・喜三翼音さんが家族に残した“生きた証”

・次の機会は・・・3178年!? 「レモン彗星」が約1300年ぶり・10月21日に地球に最接近! いつどこで見られる?名前の由来は?【解説】

・【全文公開】“ラブホテル密会” 小川晶・前橋市長の謝罪会見【前編】「最初にホテルへ誘ったのはどちらから?」記者と小川晶市長の一問一答(9月24日夜)